podrozdział pracy licencjackiej

Karty kredytowe

„Kartę kredytową można zdefiniować jako autoryzowaną i akceptowaną kartę płatniczą, za pomocą której można dokonać płatności do wysokości limitu kredytowego określonego przez wydawcę”[1] Jest to rodzaj karty, której uzyskanie nie wiąże się z koniecznością posiadania rachunku w banku. Jedynym warunkiem ich uzyskania jest posiadanie odpowiedniej zdolności kredytowej.

Pani Beata Świecka wyraża natomiast opinię, iż „nic nie stoi na przeszkodzie, by klient posiadał już rachunek” ponieważ „ jest to korzystniejsze dla samego klienta, gdyż bank znając historię bankową danego klienta może zaoferować znacznie większy limit zadłużenia klientowi pojawiającemu się po raz pierwszy”[2]

„Do wydania karty kredytowej wystarczy złożyć wniosek w dowolnym banku oraz załączyć dokumenty wymagane przez bank- najczęściej jest to zaświadczenie z zakładu pracy o naszych zarobkach i stażu pracy oraz kserokopia dokumentu tożsamości. Na podstawie wszystkich dokumentów bank ocenia naszą zdolność kredytową i ustala wysokość limitu kredytowego. Zasady badania zdolności kredytowej i ustalania wysokości limitu są bardzo różne. Dla nowych klientów bank najczęściej przyznaje podstawowy limit, który po pewnym czasie może być zwiększony przez bank” [3]

Każda organizacja wydająca karty kredytowe może określać warunki i zasady funkcjonowania karty. Dla kart kredytowych najbardziej charakterystyczne są:

- dokładne badanie statusu finansowego klienta (najczęściej analizuje się miesięczne wpływy na konto w banku lub miesięczne dochody klienta, historię kredytową klienta)

- ewentualne zabezpieczenia np. kwota gwarancyjna złożona do banku w formie lokaty terminowej dla klientów nie posiadających konta w danym banku)

- limit kredytowy przyznawany indywidualnie

- termin, oprocentowanie i zasady spłaty kredytu (z reguły wydawane karty mają określony miesięczny limit kredytu)

- tryb naliczania oprocentowania

„Jedną z form karty kredytowej jest ‘revoling credit card’. Polega ona na tym, że posiadacz karty uzyskuje co miesiąc możliwość zaciągania kredytu do określonego limitu i samodzielnie decyduje, czy spłaca swe zobowiązanie wobec banku natychmiast, czy wykorzystuje możliwość kredytowania dokonywanych transakcji. Co miesiąc linia kredytowania jest odnawialna.”[4] Bank natomiast raz w miesiącu sumuje wszystkie transakcje i wysyła posiadaczowi zbiorcze zestawienie jego transakcji oraz kwotę zaciągniętego kredytu przy użyciu jego karty. Zasady spłaty kredytu ustalone są przez każdy bank samodzielnie. Najczęściej jednak bank ustala pewną minimalną kwotę jaką posiadacz karty zobowiązany jest do spłaty co miesiąc. Zazwyczaj jest to 5-10% wszystkich finansowych zobowiązań wobec banku. Bank może nie naliczyć żadnych odsetek od kredytu, jeżeli został on spłacony w terminie.

„Na rynku istnieją dwa podstawowe typy kart kredytowych różniące się trybem naliczania oprocentowania:

- w przypadku spłaty przez właściciela karty całości miesięcznych zobowiązań w ustalonym terminie, bank lub organizacja nie pobierają od niego żadnego oprocentowania

- niezależnie od daty spłaty bank lub organizacja naliczają odsetki od daty przeprowadzenia transakcji

Odsetki od kredytu powstałego w wyniku posługiwania się kartą kredytową są naliczane w trybie dziennym i są wyższe od kredytu udzielanego przez bank w normalnym trybie np. kredytu przypisanego do konta osobistego, kredytu ratalnego, kredytu na zakup samochodu czy kredytu gotówkowego.”[5]

Pan Jacek Masiota zauważa ważną kwestię dotyczącą wzajemnych zobowiązań pomiędzy kredytodawcą (najczęściej bank czy wydawca karty) – sprzedawcą (akceptant) – a klientem (posiadacz karty). Stwierdza on iż „w przypadku rozliczenia przy pomocy karty kredytowej akceptant zapłaty taką kartą i uznający należność za uregulowaną wysyła kredytodawcy rachunek obciążający konto kredytowe posiadacza karty. Wierzytelność powstaje zatem dopiero w momencie przesyłania rachunku obciążającego rachunek kredytowy posiadacza karty. Rodzi to wiele skutków natury prawnej”[6]

Karty kredytowe są opłacalne dla banku, ponieważ oprócz pobieranych opłat za wydanie karty czy prowizji od transakcji, bank czerpie zyski również od udzielonego kredytu, którego oprocentowanie jest z reguły dużo wyższe od przeciętnego. Należy jednak pamiętać, że wydanie kart kredytowych wiąże się także dla banku ze znacznym ryzykiem, ponieważ jest to kredyt bez zabezpieczenia.

Karty debetowe

Karty debetowe umożliwiają dokonywanie transakcji gotówkowych i bezgotówkowych do stanu konta – do wysokości środków zgromadzonych w rachunku. Funkcjonują na zasadzie rozliczenia transakcji dokonanej z użyciem karty natychmiast po otrzymaniu przez bank informacji o jej przeprowadzeniu. Okres ten jest różny i zależy nie tylko od miejsca przeprowadzenia transakcji, ale również od systemu informatycznego stosowanego przez bank, dlatego też może on wynosić zarówno kilka sekund jak kilka dni.

Aby skrócić ten okres i zwiększyć bezpieczeństwo posiadacza karty jak i swoje, banki również blokują środki na rachunku posiadacza karty na podstawie tzw. autoryzacji transakcji. Oznacza to, że od momentu wykonania transakcji aż do momentu jej rozliczenia z rachunku, kwota transakcji jest zablokowana na rachunku posiadacza karty.

„Karta debetowa, chociaż oczywiście nie jest papierem wartościowym jest substytutem czeku wystawionego na osobę inną niż posiadacz rachunku. Analogicznie rozliczeń czekowych, posiadacz karty debetowej może nieznacznie przekroczyć saldo co pociąga za sobą wszelakie konsekwencje wynikające z ujemnego salda debetowego”[7]

Pani Beata Świecka również przekazuje informacje iż „posiadacz karty ma możliwość dokonania transakcji powyżej wysokości zgromadzonych środków jednakże jest to forma zadłużenia na koncie, a nie na karcie”[8]

Niektóre banki wydają karty debetowe funkcjonujące w oparciu o limity (np. tygodniowe lub miesięczne), wówczas posiadacz może dokonywać transakcji do wysokości przyznanego limitu, niezależnie od aktualnego stanu rachunku. Limit może być ustalony przez bank na stałe dla wszystkich kart bądź bank może umożliwić posiadaczowi karty określenie własnej wysokości limitu najczęściej w podziale na transakcje bezgotówkowe i gotówkowe. Jak zatem widać, aby otrzymać kartę debetową należy otworzyć rachunek w banku do którego karta zostanie wydana i z którego rozliczane będą wszystkie transakcje wykonane z użyciem karty.

Obecnie karty debetowe można podzielić na:

- karty rozliczane elektronicznie, akceptowane tylko w punktach wyposażonych w terminale elektroniczne akceptujące karty tzw. POS i bankomatach

- karty klasyczne, akceptowane we wszystkich punktach i bankomatach honorujących karty danej organizacji.

„W przypadku kart klasycznych kwota transakcji obciąża konto właściciela karty z chwilą otrzymania przez bank dokumentów o jej przeprowadzeniu. W przypadku kart rozliczanych elektronicznie teoretycznie kwota transakcji jest pobierana z rachunku właściciela karty z chwilą przeprowadzania transakcji. W rzeczywistości zależy to od systemu rozliczeń centrum autoryzacyjnego i systemu informatycznego banku – wystawcy karty.”[9]

„Zdarza się, iż karty debetowe pełnią funkcję karty gwarancyjnej czeku. Wydanie karty wiąże się z roczną niewielką prowizją. Posiadanie karty debetowej może łączyć się z obowiązkiem utrzymania w banku tzw. kwoty gwarancyjnej w postaci zablokowanego wkładu terminowego. Utrzymanie kwoty gwarancyjnej jest stosunkowo uciążliwe, ponieważ kwota ta jest oprocentowana, a posiadacz rachunku nie może nią swobodnie dysponować.”[10]

Obecnie jednak odchodzi się od obowiązku wpłacania przez posiadacza karty debetowej kwoty gwarancyjnej. Jest to wynikiem rosnącej konkurencji na rynku kart płatniczych, dlatego też zasadnicza większość banków wymaga jedynie udokumentowania stałych dochodów.

Karty obciążeniowe i z odroczonym terminem płatności

„Karty obciążeniowe oraz karty z odroczonym terminem to karty których funkcjonowanie opiera się na podstawowych zasadach: dla każdego posiadacza karty ustala się tzw. miesięczny limit wydatków do wysokości którego może dokonywać transakcji w ciągu miesiąca.”[11]

Karty te umożliwiają posiadaczowi dokonanie zakupów w trakcie okresu rozliczeniowego do określonego limitu bez angażowania własnych środków.

Różnica pomiędzy kartą obciążeniową a kartą z odroczonym terminem płatności uwidacznia się wyłącznie w momencie rozliczania transakcji:[12]

- w przypadku karty obciążeniowej bank przedstawia posiadaczowi rozliczenie i oczekuje jego całkowitego spłacenia w przeciągu określonego czasu

- w przypadku karty z odroczonym terminem płatności, bank automatycznie pobiera całą należność za wykonane transakcje z rachunku posiadacza karty.

Dodatkowo w przypadku karty z odroczonym terminem płatności, warunkiem wydania karty jest posiadanie rachunku (najczęściej na pewien określony czas). W tym czasie bank analizuje dochody oraz sprawdza czy rachunek jest wykorzystywany w sposób prawidłowy.

Każda organizacja wydająca karty z odroczonym terminem określa warunki wydawania i zasady funkcjonowania karty. Dla kart tego typu najbardziej charakterystyczne są:

- określony status finansowy klienta, najczęściej są to: miesięczne wpływy na konto w banku lub miesięczne dochody klienta

- limit karty przyznawany indywidualnie

- termin i zasady spłaty transakcji przeprowadzanych w ramach limitu karty; z reguły wydawane karty mają określony miesięczny cykl rozliczeniowy

- prowizja pobierania przez bank jako procent od wartości każdej transakcji zrealizowanej za pomocą karty.

„Po ocenie zdolności płatniczej osoby ubiegającej się o przyznanie karty z odroczonym terminem płatności, bank lub inna organizacja przyznaje miesięczny limit odroczonej płatności. W przeciwieństwie do karty kredytowej spłata w całości płatności musi nastąpić do wyznaczonego przez bank dnia na podstawie wystawionego zestawienia transakcji i obciążeń w danym cyklu rozliczeniowym. W trakcie cyklu rozliczeniowego konto właściciela karty nie jest obciążane. Na koniec cyklu rozliczeniowego bank obciąża konto właściciela karty kwotami transakcji i prowizją naliczoną od wartości transakcji. Należy podkreślić, iż w przypadku kart z odroczonym terminem płatności wysokość prowizji od wartości przeprowadzonej transakcji jest zawsze taka sama i nie ma na nią wpływu czas w jakim została przeprowadzona. Może ona być tylko zależna od typu transakcji. W przypadku braku wystarczającej ilości środków, bank pobiera odsetki karne od brakującej kwoty transakcji”[13]

Jak łatwo zauważyć „bank rozliczając transakcje z użyciem tego rodzaju kart, udziela ich posiadaczom krótkoterminowego kredytu, którego okres może wynosić nawet ponad miesiąc. Każdy bank, aby pokryć koszt udzielonego kredytu, pobiera od posiadacza karty prowizję od każdej przeprowadzonej przez niego transakcji. Prowizja ta może wynosić nawet do kilku procent wartości transakcji.”[14]

Jeżeli jednak posiadacz omawianych kart opóźni się z zapłatą, zostaje obciążony odsetkami znacznie przekraczającymi koszty zwykłego kredytu.

Wykres 3

Struktura wyemitowanych kart płatniczych na przestrzeni lat 1998-2002 (%)

Źródło: opracowanie własne na podstawie „Bankowość elektroniczna” Beata Świecka

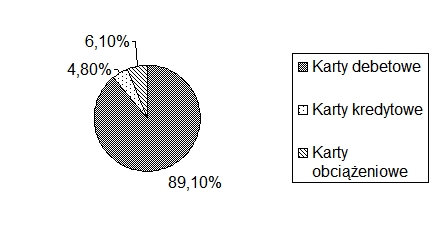

Wykres 4

Struktura udziałowa kart wg sposobu rozliczania nimi płatności (stan na koniec 2002r)

Źródło: opracowanie własne na podstawie danych z NBP

Pod względem sposobu realizowania płatności kartami na koniec 2002r struktura kart kształtowała się wg wyżej pokazanego schematu. Karty debetowe znalazły się w ofercie 30 banków, karty obciążeniowe proponowało 20, a karty kredytowe 9 banków. W posiadaniu użytkowników znalazło się 15 mln kart debetowych, ponad milion kart obciążeniowych i 827 tys. kart kredytowych. Dominacja kart debetowych jest obecnie cechą charakterystyczną polskiego rynku. Karty tego rodzaju zdominowały rynek nie tylko pod względem liczby, ale także wolumenu transakcji. W 2002 r zrealizowano tymi kartami ponad 417,7 mln transakcji, co stanowiło 89,7% wszystkich transakcji kartami, o wartości ponad 96,4 mld zł.

Karty przedpłacone

Odmiennym od omówionych kart są tzw. karty przedpłatne. Część tez wyklucza karty przedpłatne z kategorii kart płatniczych, twierdząc iż przy pomocy tego typu kart nie można dokonywać płatności.

Kartami przedpłatnymi są „najczęściej karty wydawane przez różne organizacje handlowo-usługowe np. karty telefoniczne, karty stacji benzynowych, karty bankomatowe. Karty przedpłatne mogą być kartami jednorazowymi kupowanymi w punktach ich dystrybucji (stacje benzynowe, kioski) lub kartami ‘odnawialnymi’ które po dokonaniu odpowiedniej wpłaty na konto wydawcy mogą zostać ‘odnowione’ i odzyskać pierwotną wartość”[15]

Zasadniczo banki wydają dwa typy kart przedpłaconych:

- bez możliwości ładowania

- z możliwością doładowywania

„Pierwsza z nich służy do regulowania drobnych płatności i najczęściej jest kartą denominowaną w walucie lokalnej. Ma z góry przypisaną wartość transakcji. Po wyczerpaniu limitu jest bezużyteczna. Druga karta ma określony limit. Po wyczerpaniu limitu kartę można doładować. Ładowanie karty odbywa się w specjalnych terminalach lub specjalnie wyposażonych bankomatach.”[16]

W przypadku kart przedpłaconych, gotówka jaką możemy wydać z jej użyciem nie znajduje się na rachunku karty – jest zakodowana na samej karcie. Dokonanie transakcji polega na ‘przeniesieniu’ odpowiedniej liczby środków z karty do terminala sprzedawcy, który w późniejszym czasie można zamienić zgromadzone środki z kart na gotówkę. Jak zatem widać przeprowadzenie transakcji nie wymaga żadnego połączenia z bankiem, dlatego też posiadacz nie jest w stanie wydać więcej niż jest to zakodowane na karcie.

[1] J.Masiota „Elektroniczne…” op.cit. str. 47-48

[2] B. Świecka „Bankowość…” op.cit str.52

[3] money.pl

[4] polcard.pl

[5] A.Bury „Karty …” op.cit. str.24

[6] J.Masiota „Elektroniczne…” op.cit. str.48

[7] J.Masiota „Elektroniczne…” op.cit. str.49

[8] B. Świecka „Bankowość…” op.cit str.52

[9] A.Bury „Karty …” op.cit. str.26

[10] J.Masiota „Elektroniczne…” op.cit. str.49

[11] investbank.com.pl

[12] ibidem

[13] A.Bury „Karty …” op.cit. str.28

[14] investbank.com.pl

[15] J.Masiota „Elektroniczne…” op.cit. str.50

[16] A.Bury „Karty …” op.cit. str. 29